Cách tính phạt chậm nộp tiền thuế theo quy định mới nhất

Cách tính tiền chậm nộp tiền thuế

A/ Cơ sở pháp lý:

Điều 34: Tính tiền chậm nộp đối với việc chậm nộp tiền thuế

2. Xác định tiền chậm nộp thuế:

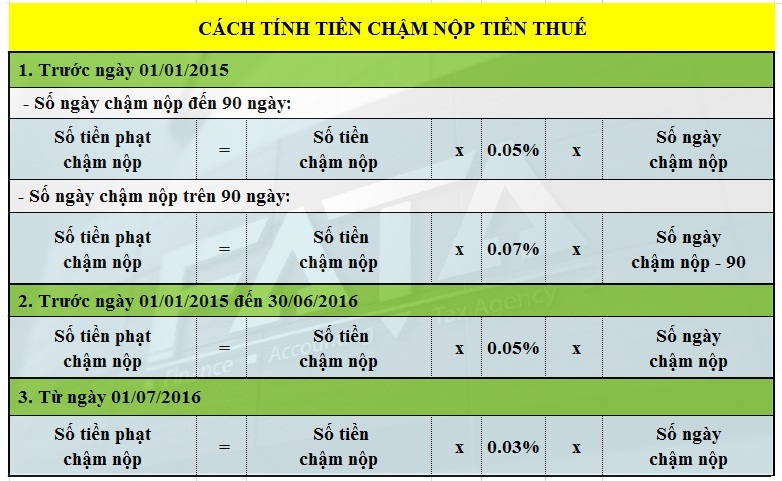

a) Đối với khoản tiền thuế nợ phát sinh từ ngày 01/7/2013 thì tiền chậm nộp được tính như sau:

0,05% mỗi ngày tính trên số tiền thuế chậm nộp kể từ ngày hết thời hạn nộp thuế đến ngày thứ 90 (chín mươi);

0,07% mỗi ngày tính trên số tiền thuế chậm nộp kể từ ngày chậm nộp thứ 91 (chín mươi mốt) trở đi.

b) Đối với khoản tiền thuế nợ phát sinh trước ngày 01/7/2013 nhưng sau ngày 01/7/2013 vẫn chưa nộp thì tính như sau: trước ngày 01/7/2013 tính phạt chậm nộp theo quy định tại Luật quản lý thuế, từ ngày 01/7/2013 tính tiền chậm nộp theo quy định tại Luật sửa đổi, bổ sung một số điều của Luật quản lý thuế.

Khoản 9 Điều 2: Xác định tiền chậm nộp tiền thuế:

a) Đối với khoản tiền thuế nợ phát sinh từ ngày 01/01/2015 thì tiền chậm nộp được tính theo mức 0,05% số tiền thuế chậm nộp tính trên mỗi ngày chậm nộp.

b) Đối với khoản tiền thuế nợ phát sinh trước ngày 01/01/2015 nhưng sau ngày 01/01/2015 vẫn chưa nộp thì tính như sau: trước ngày 01/01/2015 tính phạt chậm nộp, tiền chậm nộp theo quy định tại Luật quản lý thuế số 78/2006/QH11, Luật sửa đổi, bổ sung một số điều của Luật quản lý thuế số 21/2012/QH13, từ ngày 01/01/2015 tính tiền chậm nộp theo quy định tại Luật sửa đổi, bổ sung một số điều của các luật về thuế số 71/2014/QH13.

e) Trường hợp người nộp thuế khai thiếu tiền thuế của kỳ thuế phát sinh trước ngày 01/01/2015 nhưng sau ngày 01/01/2015, cơ quan nhà nước có thẩm quyền phát hiện qua thanh tra, kiểm tra hoặc người nộp thuế tự phát hiện thì áp dụng tiền chậm nộp theo mức 0,05%/ngày tính trên số tiền thuế khai thiếu từ ngày phải nộp theo quy định của pháp luật đến ngày người nộp thuế nộp tiền thuế khai thiếu vào ngân sách nhà nước.

Khoản 3 Điều 3: Xác định tiền chậm nộp tiền thuế

a) Đối với khoản tiền thuế nợ phát sinh từ ngày 01/7/2016 thì tiền chậm nộp được tính theo mức 0,03%/ngày tính trên số tiền thuế chậm nộp.

b) Đối với khoản tiền thuế nợ phát sinh trước ngày 01/7/2016 nhưng sau ngày 01/7/2016 vẫn chưa nộp thì tính như sau: trước ngày 01/01/2015 tính phạt chậm nộp, tiền chậm nộp theo quy định tại Luật quản lý thuế số 78/2006/QH11, Luật sửa đổi, bổ sung một số điều của Luật quản lý thuế số 21/2012/QH13, từ ngày 01/01/2015 tính tiền chậm nộp theo quy định tại Luật sửa đổi, bổ sung một số điều của các luật về thuế số 71/2014/QH13, từ ngày 01/7/2016 tính tiền chậm nộp theo mức 0,03%/ngày.

B/ Kết luận

(Nguồn: FATA)