Thông tư sửa đổi, bổ sung TT 133/2016/TT-BTC

Thông tư sửa đổi, bổ sung TT 133/2016/TT-BTC

Ngày 20/06/2025 Bộ tài chính ban hành Thông tư 46/2025/TT-BTC Sửa đổi, bổ sung các Thông tư của Bộ trưởng Bộ tài chính trong lĩnh vực Kế toán, Kiểm toán để đẩy mạnh phân cấp, phân quyền và sắp xếp tổ chức chính quyền địa phương 02 cấp.

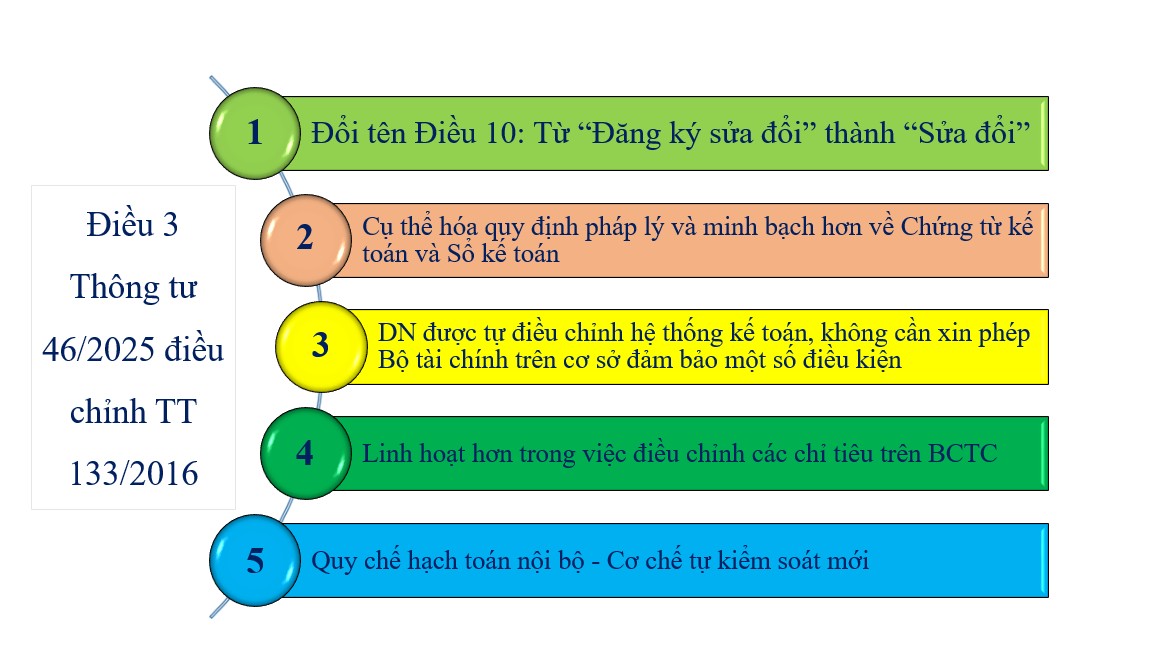

Thông tư 133/2016/TT-BTC được điều chỉnh, bổ sung với nhiều nội dung mang tính nền tảng trong cách tiếp cận quản lý kế toán đối với doanh nghiệp nhỏ và vừa. Đặc biệt, tại Điều 3, các nội dung sửa đổi cho thấy sự chuyển biến từ cơ chế “tiền kiểm” sang “hậu kiểm”, đồng thời trao quyền tự chủ cao hơn cho doanh nghiệp trong việc tổ chức hệ thống kế toán. Dưới đây là các điểm sửa đổi trọng yếu được đề cập trong Thông tư 46/2025/TT-BTC:

Cụ thể:

Cụ thể:

- Đổi tên điều 10 (TT 133/2016/TT-BTC) từ “Đăng ký sửa đổi chế độ kế toán” sang “Sửa đổi chế độ kế toán”;

- Chứng từ kế toán và Chế độ kế toán:

Cả hai thông tư đều cho phép doanh nghiệp được tự thiết kế, bổ sung hoặc điều chỉnh mẫu chứng từ và sổ kế toán. Tuy nhiên, Thông tư 46 cụ thể hóa các điều khoản pháp luật bắt buộc phải tuân thủ, gồm Điều 16 và các khoản 1, 2, 3, 4 của Điều 24 Luật Kế toán.

Ngoài ra, Thông tư 46 còn bổ sung thêm yêu cầu khi sửa đổi về tính đầy đủ, kịp thời, trung thực và minh bạch, bảo đảm thông tin phản ánh có thể kiểm tra, kiểm soát và đối chiếu được.

- Hệ thống Tài khoản kế toán:

Thông tư 133 yêu cầu: Trường hợp doanh nghiệp cần bổ sung tài khoản cấp 1, cấp 2 hoặc sửa đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

Thông tư 46 bãi bỏ yêu cầu này. Doanh nghiệp được tự sửa đổi, bổ sung toàn diện tên, số hiệu, kết cấu, nội dung phản ánh của các tài khoản kế toán, với điều kiện là phải đảm bảo:

+ Tuân thủ nguyên tắc kế toán.

+ Phân loại đúng các nghiệp vụ theo nội dung kinh tế.

+ Không làm sai lệch các chỉ tiêu trình bày trên báo cáo tài chính.

- Báo cáo tài chính:

Thông tư 133 quy định: Trường hợp doanh nghiệp cần bổ sung mới hoặc sửa đổi biểu mẫu, tên và nội dung các chỉ tiêu của Báo cáo tài chính phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

Thông tư 46 điều chỉnh: Trường hợp để phù hợp với đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý, doanh nghiệp được bổ sung thêm các chỉ tiêu của báo cáo tài chính hướng dẫn tại Phụ lục 2 ban hành kèm theo Thông tư này. Việc bổ sung đó phải đảm bảo quy định tại khoản 1, 2 Điều 29 Luật Kế toán và tuân thủ các nguyên tắc lập và trình bày báo cáo tài chính hướng dẫn tại Thông tư này.

- Doanh nghiệp phải ban hành Quy chế hạch toán kế toán về các nội dung sửa đổi, bổ sung làm cơ sở cho doanh nghiệp thực hiện. Quy chế phải nêu rõ sự cần thiết của việc sửa đổi, bổ sung đó và trách nhiệm của doanh nghiệp trước pháp luật về các nội dung đã sửa đổi, bổ sung.

Một số nội dung khác liên quan đến Thông tư 46/2025/TT-BTC vui lòng xem chi tiết Tại đây.